Pensioenkortingen

Met de huizenmarkt weer op volle toeren, de beurs flink in de lift en het

financieringstekort ver onder de drie procent, lijkt het economisch herstel

een fait accompli. Toch lijkt het spreken over fundamenteel economisch

herstel zeer voorbarig. In de komende jaren dreigt een fors

koopkrachtverlies voor pensioendeelnemers door de immer lage rente. Dit kan in potentie de

aanstaande verkiezingen van maart 2017 sterk beïnvloeden. Niet alleen als zal men klagen over het feit dat de pensioenen niet meebewegen met de opgaande economie. Een extra gevaar is dat de ECB ten onrechte als zondebok wordt afgeschilderd voor de

problemen van de Nederlandse pensioensector en daarmee ook nog eens het anti-Europese sentiment aanwakkert.

Rekenrente

Ik vermoed dat velen - politici, beleidsmakers, media, kiezers - in

Nederland oorzaak en gevolg van de huidige malaise in de pensioenwereld

omdraaien. De ECB bekritiseren in verband met het accommoderende beleid

staat naar mijn mening gelijk aan het klagen over wateroverlast na het

blussen van een brand door de brandweer. Zonder de enorme interventies van

de ECB zou er geen economisch herstel zijn geweest. De lagere lange en

korte rente hebben veel heilzame effecten gehad. Een vervelend bijeffect

van die lage rentes is echter dat de rekenrente vanaf juli 2015 steeds

verder is gedaald. Dit is de ECB echter niet aan te rekenen.

Voor de pensioenfondsen is de rekenrente van eminent belang, aangezien deze

de verplichtingen van pensioenfondsen kleurt. Op hun site stelt DNB dan

ook: 'De pensioenfondsen moeten elk jaar hun verplichtingen waarderen tegen

de rekenrente'. Een lage rekenrente leidt daarbij tot hogere contant

gemaakte verplichtingen dan bij een hoge rekenrente. Het is daarom cruciaal om te weten hoe deze rekenrente wordt bepaald, en om die reden was het

van enorm belang dat deze medio juli 2015 geherdefinieerd werd, door de

toezichthouder van de pensioenfondsen: De Nederlandsche Bank (DNB).

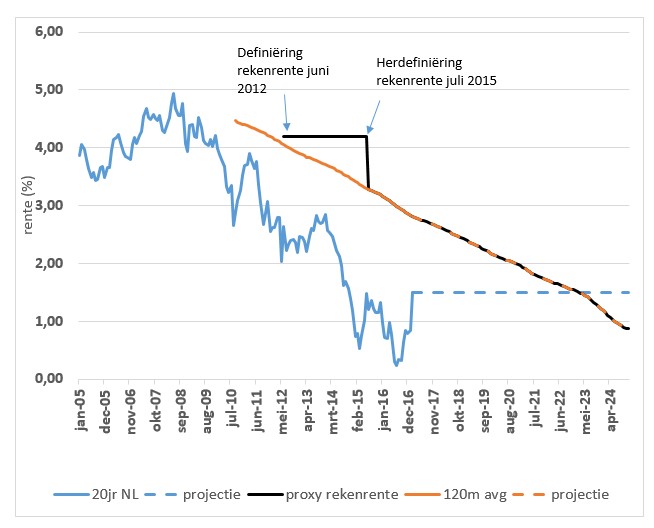

Zoals op dit forum eerder is betoogd, onder andere door

Van Praag en Hemmers (2016), staat één procentpunt daling van de rekenrente borg voor 10-15% daling

van de dekkingsgraad. Nadat de rekenrente vanaf juni 2012 drie jaar op 4,2%

was gefixeerd, dook deze medio 2015 door een DNB-herdefiniëring overnight

naar 3,3% (zie DNB, 2015). Daarna is die rekenrente verder gedaald, zie figuur 1.

Figuur 1: Verloop 20-jaars rente en de nieuwe rekenrente op basis van 120-maands voortschrijdend gemiddelde

Aangezien hun balans dus zeer gevoelig is voor die rekenrente sloegen

verschillende pensioenkenners alarm over de plotsklaps veranderde

methodiek. Tevens volgde een golf van waarschuwingen over pensioenkortingen

en/of -premieverhogingen.

In april 2016 liet de Europese pensioentoezichthouder EIOPA

liet zich eveneens zeer kritisch uit over de veranderde rekenrentedefinitie.

Deze werd neergesabeld als mogelijk onvoldoende stabiel en in strijd met de

Europese wet. Het is tevens een methodiek die veel lagere rekenrentes

oplevert dan met andere definities, en daardoor met een veel grotere impact

voor Nederlandse pensioenfondsen dan in andere landen. In elk geval werd de

Nederlandse definitie niet geschikt geacht als Europese standaard.

De adder onder het gras voor de pensioensector

is het feit dat de herdefiniëring van de rekenrente ‘dynamisch’ is. Voor de

berekening hanteert toezichthouder DNB een 120-maands (10-jaars) gemiddelde

van een proxy van de lange rente, genoemd de ultimate forward rate (ufr).

Daarom verandert dit gemiddelde zeer langzaam in de tijd. De verandering zelf is

afhankelijk van het jaar dat vervalt en dat van het toetredende jaar.,

waarbij de negen tussenIiggende jaren van invloed blijven.

In het komende jaar zal de rekenrente daarom opnieuw dalen aangezien de

relatief hoge kapitaalmarktrente uit 2007 in 2017 uit de berekening valt,

ten faveure van een vermoedelijk veel lagere kapitaalmarktrente (ufr) 2017.

De daling is (ufr2017-ufr 2007)/10. Een vergelijkbaar principe gaat op voor

2018 en daarna: de rekenrente blijft door de definitieherziening

hoogstwaarschijnlijk jarenlang dalen, en procentueel zelfs vrij fors. Zie

figuur 1 voor het te verwachten verloop van de rekenrente, gedefinieerd als

120-maands gemiddelde van de lange rente, als benadering voor de rekenrente

zoals die nu geldt en zou gaan gelden in de nabije toekomst, met een

optimistische veronderstelling dat de komende jaren een rente van 1,5%

geldt.. Als we veronderstellen dat de rente zoals die vandaag geldt van

0,85% de richtsnoer is voor de rekenrente dan ziet alles er uiteraard

navenant slechter uit.

Zolang DNB en de Nederlandse regering blijven vasthouden aan de huidige

definitie, blijven er donkere wolken boven de pensioensector hangen, via de

opwaartse druk op de verplichtingen. Bovenop nieuwe tegenvallers aan de

verplichtingenzijde, zijn de vooruitzichten voor de activazijde ook nog eens aanmerkelijk minder rooskleurig dan in 2016. De obligatiemarkt en de ECB

zijn gestuit op natuurlijke grenzen, de aandelenmarkt is volgens onder

andere de Federal Reserve aan de prijs, en de huizenmarkt is onder andere volgens DNB president

Knot vooral kunstmatig opgestuwd door de lage rente.

Vooruitzichten in 2017

Tenzij de activazijde van de balans van pensioenfondsen afdoende tegenwicht

geeft, zal de dalende rekenrente in 2017 en 2018 en ook daarna een zware

wissel blijven trekken op de dekkingsgraden. Naast de premieverhogingen

zullen ook pensioenkortingen vermoedelijk groter zijn dan nu wordt

verwacht. Staatssecretaris Klijnsma mag dan stellen dat we moeten waken

voor angstbeelden ten aanzien van uw en mijn pensioen, zoals eind november

2016 nog werd beweerd, de dreiging van forse pensioenkortingen is reëel.

Reparatie via de fiscus zal hoogstwaarschijnlijk een druppel op de

gloeiende plaat blijken. Door niets te doen tegen de desastreuze

rekenrentemethodiek, dweilt Klijnsma met de kraan open.

Al met al moet men vrezen dat 2017 negatief gekleurd zal worden door de

vooruitzichten voor de pensioensector. Pensioenkortingen zouden een grote

impact krijgen op de koopkracht, het sentiment en op de economie. Veel

Nederlanders zullen de ECB ten onrechte kwaad aankijken voor de problemen

die in de pensioensector zich openbaren, en ik vrees dat pensioenkortingen

het Nederlandse anti-ECB cq het anti-Europa gevoel zullen voeden, met

mogelijk grote gevolgen voor verkiezingen en formatie.

Door niets te doen tegen de desastreuze rekenrentemethodiek, dweilt Klijnsma met de kraan open.

De discussiebijdragen van politici bieden in de pensioendiscussie weinig

hoop, wat op 8 februari een tenenkrommende ontmoeting met ECB-president

Draghi belooft. Hopelijk googlen ze voor die tijd nog eens op 'DNB en

rekenrente en/of ufr' voor nieuwe inzichten en zelfreflectie.

Banken en Wellink

Zoals eerder betoogd is het economisch herstel grotendeels geforceerd door

de ECB. Nadat de banken onder leiding van ex-DNB topman Wellink in diens

BIS-rol gedwongen werden om onder Bazel III-richtlijnen meer reserves aan

te houden, met de argumentatie dat op die wijze bankwezen weer gezond

wordt, spaarde de Haagse politiek vervolgens kosten nog moeite om via een

andere weg deze reserves weer op te eisen, waarbij revanchisme een hoofdrol

speelde alsmede dat banken een dankbare belastingbron waren om tegenvallers

in de begroting op te vangen. Door dit met de BIS conflicterende bankbeleid

Europabreed uit te rollen, onder bezielende leiding van premier Rutte en

minister De Jager, werden in heel Europa problemen gecreëerd. Vooral in de

kredietverlening, wat zich onder meer manifesteerde in vraaguitval in de

huizenmarkt, en in prijsdalingen van huizen in Europa.

Omdat, wederom onder aanvuring van premier Rutte, ook de 3%-regel van het

Structural Growth Pact heilig werd verklaard, en een Europese commissaris

werd benoemd om deze regel te bewaken, liep de Europese economie nog grotere

averij op, vooral via een hogere werkloosheid en tegenvallende

belastingopbrengsten. Wat vervolgens via tegenvallende tekortcijfers tot

paniekvoetbal leidde, zoals BTW-verhogingen (geen bezuiniging maar een

lastenverhoging).

Gaandeweg werd de nood vooral in Griekenland zo hoog dat het dreigde te

bezwijken aan de hoge financieringslasten over de staatsschuld in een

onvriendelijke financiële markt. De belangrijkste speler die een Griekse

tragedie heeft weten te voorkomen, is de ECB geweest. Door op grote schaal

schuldpapier van overheden te kopen, wat een rentedaling opleverde,

bespaarden de overheden miljarden aan financieringskosten wat

financieringstekorten en schuldposities positief bijkleurden. En kon ook

Griekenland weer opklauteren.

Herstel door ECB

Ook indirect heeft het ruime ECB-beleid wonderen verricht. Waar het

bankbeleid van de politiek, diametraal op de richtlijnen van de BIS, al

onder meer tot grote stagnatie in de huizenverkoop had geleid, kreeg de

huizenmarkt door de extreem lage kapitaalmarktrente juist weer lucht.

Immers, makelaars rekenen de potentiële huizenkoper voor dat de

financieringslasten van een hypotheek zo laag zijn dat de koop van een huis

gemakkelijk op te brengen is. Een herstellende huizenmarkt heeft grote

uitstraling op de rest van de economie, allemaal dus met dank aan de lage

rente en aan het opkoopbeleid van de ECB. Ook volgens DNB-president Knot.

In Den Haag wordt vaak geclaimd dat het herstel juist is afgedwongen door

'hervormingen' van het kabinet. Cynisch genoeg zou dat kunnen kloppen

aangezien minister Dijsselbloem het strenge Griekenland-beleid van zijn

voorganger De Jager overnam. Bovendien bekleedt hij een belangrijke rol als voorzitter van de Ecofin-groep waardoor Nederland leidend blijft bij het disciplineren van

Griekenland. Om een hernieuwde ontsporing van Griekenland te voorkomen,

moest de ECB wel accommoderend blijven optreden, ookal ook omdat dit de

financiële markten op ramkoers had kunnen zetten. Dit corrigerende beleid

bracht ook soelaas voor andere landen.

Griekenland en Nederland in 2017

Zowel Griekenland als Nederland staan in 2017 zware economische uitdagingen

te wachten. De Nederlandse pensioenkortingen zullen in 2017 groter zijn dan

nu algemeen wordt verwacht, aangezien de rekenrente in 2017 wederom sterk

zal dalen. Het ligt niet in de verwachting dat DNB of de politiek het roer

om zullen gooien. aangezien beide spelers een grote rol spelen in dit

pensioendrama. Na de verkiezingen ligt mede hierdoor een ‘Wende’ naar

extremisme voor de hand.

Zoals Dijsselbloem bij zijn aantreden al voorspelde dat hij minstens zo

streng voor Griekenland zou worden als De Jager, moet gevreesd worden dat

zijn opvolger nog strenger zal zijn, ook op andere fronten. Een krakend

Griekenland en Europa zijn dan niet uit te sluiten, wat

hoogstwaarschijnlijk ook gevolgen voor de financiële markten zou krijgen.

Dat laatste zou de pensioencrisis een tweede dimensie kunnen geven.

Economisch herstel lijkt daarom in 2017 flinke averij op te lopen. Of

verkiest men toch ten halve te keren, boven ten hele te dwalen, en past men

de rekenrentedefinitie aan?

Referenties:

De Nederlandsche Bank, 2015, Aanpassing UFR leidt tot realistischer rekenrente voor pensioen, DNB Bulletin, 14 juli 2015.

Praag, B.M.S. van, en H. Hemmers, 2016, Nederlandse pensioentoezichthouder is te voorzichtig in berekening dekkingsgraad, Me Judice, 8 september 2016.